125cc以下のバイクに乗るなら、自動車保険のファミリーバイク特約とバイク保険(二輪の任意保険)のどちらに入るべきか?

私自身、Z125PROに乗っていてファミリーバイク特約を使っています。

結論から言うと、近距離メインの人や125cc以下のバイクを複数台持っている人はファミリーバイク特約がお得です。

ただし「ロードサービスが使えない」という見落としがちな落とし穴があるので、ツーリング派の人はそこだけ要注意。

この記事では、ファミリーバイク特約とバイク保険の違いを保険料・補償内容・ロードサービス・台数の4つの軸で比較し、どちらを選ぶべきかを整理します。

ファミリーバイク特約とは?基本をおさらい

ファミリーバイク特約は、自動車保険(任意保険)に付ける特約のひとつです。すでに車の任意保険に入っている人が、追加の保険料を払うことで125cc以下のバイクの事故も補償対象にできます。

対象になるバイク

- 総排気量125cc以下の二輪車(原付一種・原付二種)

- 定格出力1.00kW以下の電動バイク

- 総排気量50cc以下の三輪以上の車(ミニカーなど)

Z125PROやモンキー125、CB125R、PCX125、アドレス125など、いわゆる「原付二種」クラスのバイクはすべて対象です。50ccのスクーターはもちろんOK。

補償される範囲

| 補償の種類 | ファミリーバイク特約 |

|---|---|

| 相手のケガ・死亡(対人賠償) | ○ 車の保険と同じ金額 |

| 相手の車や物の損害(対物賠償) | ○ 車の保険と同じ金額 |

| 自分のケガ・死亡 | ○ ※タイプによる |

| 自分のバイクの損害(車両保険) | × 補償なし |

対人・対物の補償額は、車の任意保険で設定した金額がそのまま適用されます。車の保険で対人賠償を無制限にしていれば、バイク事故でも対人は無制限です。

自分のケガについては「自損事故タイプ」と「人身傷害タイプ」の2種類から選べる保険会社がほとんどです。

- 自損事故タイプ:自分に過失がある単独事故や相手に過失がない事故でのケガを補償。保険料が安い

- 人身傷害タイプ:過失割合に関係なく実際の損害額を補償。保険料は高いが補償が手厚い

ファミリーバイク特約の大きなメリット

- 等級に影響しない:ファミリーバイク特約を使って保険金を請求しても、車の保険のノンフリート等級は下がりません。あくまで「特約」なので、主契約(車)の等級とは切り離されています

- 年齢条件がない:バイク保険は若いほど高額になりますが、ファミリーバイク特約に年齢による保険料の変動はありません。16歳のお子さんが原付免許を取った場合でも追加保険料は同じです

- 同居の家族もOK:記名被保険者本人だけでなく、同居の家族が運転していても補償されます。さらに、他人から借りたバイクでも対象です

ファミリーバイク特約とバイク保険を4つの軸で比較

ここからが本題です。ファミリーバイク特約とバイク保険(125cc以下クラス)を、保険料・補償内容・ロードサービス・複数台所有の4つの観点で比較します。

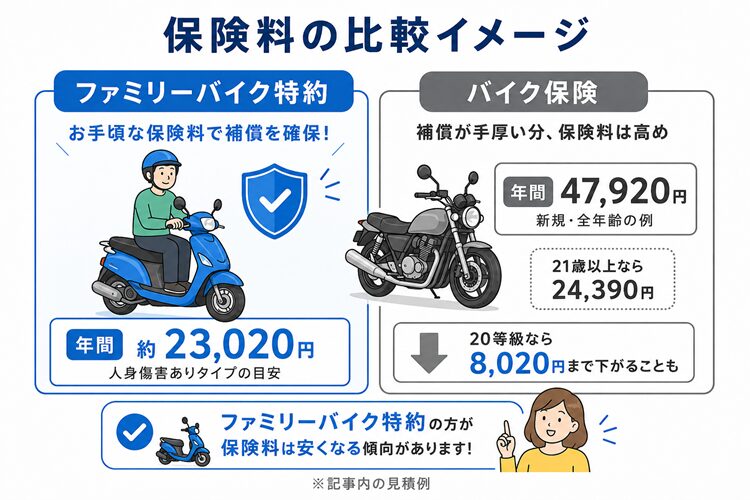

①保険料の違い

保険料は条件によって大きく変わりますが、目安として比較すると次のようになります。

| ファミリーバイク特約 | バイク保険(125cc以下) | |

|---|---|---|

| 年間保険料の目安 | 約7,000〜15,000円 | 約8,000〜50,000円 |

| 年齢による変動 | なし | 大きい(若いほど高い) |

| 等級による割引 | なし(等級制度の対象外) | あり(20等級で最安) |

ファミリーバイク特約は自損事故タイプなら年間7,000〜8,000円程度、人身傷害タイプでも12,000〜15,000円程度が相場です。年齢や等級に関係なく一律なのがポイント。

一方、バイク保険は年齢条件や等級によって保険料が大きく変わります。新規6等級・全年齢対象だと年間40,000〜50,000円になることもありますが、30歳以上で20等級まで上がれば年間8,000円台まで下がることもあります。

つまり、若い人やバイク保険に新規加入する人はファミリーバイク特約のほうが圧倒的に安いです。長年バイク保険を続けて高い等級になっている人は、バイク保険のほうが安くなるケースもあります。

ただし、ひとつ長期的な視点があります。将来的に中型(250cc〜)や大型バイクへのステップアップを考えているなら、あえて今のうちからバイク保険に加入して等級を上げておくという戦略もありです。126cc以上のバイクにはファミリーバイク特約は使えないので、いずれバイク保険に入ることになります。そのとき6等級の新規スタートだと保険料が高くつきますが、125ccのうちから等級を育てておけば、乗り換え時に割引が効いた状態で移行できます。

※保険料は保険会社・条件によって異なります。正確な金額は各社の見積もりで確認してください。

②補償内容の違い

| 比較項目 | ファミリーバイク特約 | バイク保険 |

|---|---|---|

| 対人賠償 | ○ | ○ |

| 対物賠償 | ○ | ○ |

| 自分のケガ | ○(タイプ選択) | ○ |

| 車両保険(自分のバイク) | × | ○(付帯可能) |

| 弁護士費用特約 | △ 車の保険に付いていれば使える場合あり | ○(付帯可能) |

対人・対物・自分のケガまでは大きな差はありません。決定的に違うのは車両保険です。

ファミリーバイク特約では自分のバイクの修理費は補償されません。バイク保険なら車両保険を付けることで、転倒や盗難によるバイクの損害もカバーできます。

ただし正直なところ、125cc以下のバイクに車両保険を付ける人は少数派です。車両保険を付けると保険料がかなり上がるうえ、125ccクラスは車体価格がそこまで高額ではないからです。車両保険が不要なら、補償内容の差はそれほど大きくありません。

盗難が心配なら:火災保険(家財保険)で補償される可能性がある

意外と知られていませんが、125cc以下のバイクは火災保険の「家財」として扱われるため、家財保険に加入していれば盗難の補償対象になります。

条件は以下の通りです。

- 火災保険の契約で「家財」が補償対象になっていること

- 盗難補償が含まれるプランであること

- 自宅の敷地内(自宅駐輪場、マンションの駐輪場・駐車場を含む)に保管されていたこと

- 施錠など適切な管理をしていたこと

しかも、契約が「新価(再調達価額)」基準であれば、盗まれたバイクと同等のものを新品で購入する金額が補償されます。経年劣化による減額がないので、数年乗ったバイクでも新車相当の金額が出る可能性があります(「時価」基準の契約だと減額されるので注意)。

ただし、あくまで盗難のみが対象で、事故による損傷には使えません。また、敷地外(出先の駐輪場など)での盗難は対象外です。126cc以上のバイクや自動車も火災保険の対象にはなりません。

持ち家でもマンションでも、火災保険に家財補償+盗難補償を付けている人は多いはずです。バイク保険の車両保険を付けなくても、盗難だけなら火災保険でカバーできているかもしれません。一度ご自身の火災保険の契約内容を確認してみてください。

③ロードサービス――これが最大の落とし穴

ここは見落としがちなのに重要なポイントです。

ファミリーバイク特約では、車の保険に付いているロードサービスをバイクに使うことはできません。

自動車保険のロードサービスはあくまで「保険契約している車」が対象です。ファミリーバイク特約を付けていても、バイクが出先で故障したときにレッカーや応急処置を呼ぶことはできないのです。

一方、バイク保険にはロードサービスが付帯されていることがほとんどです。ツーリング先でバッテリーが上がった、パンクした、というときに無料でロードサービスを呼べます。

通勤や近所の足としてしか使わないならロードサービスはそこまで気にならないでしょう。でも、125ccで下道ツーリングに出かける人にとっては、知らない土地でバイクが動かなくなったときに何も頼れないのはかなり不安です。

私のZ125PROも街乗り中心ですが、たまに日帰りで峠を走りに行くこともあります。ロードサービス問題については後ほど解決策をまとめます。

④台数メリット――2台以上持ちなら特約が圧倒的にお得

ここがファミリーバイク特約の隠れた最強ポイントです。

ファミリーバイク特約は、125cc以下のバイクを何台所有していても1つの特約でまとめてカバーできます。2台持ちでも3台持ちでも追加保険料はかかりません。

一方、バイク保険は1台ごとに個別の契約が必要です。2台持ちなら保険料も2倍、3台持ちなら3倍です。

| 所有台数 | ファミリーバイク特約(人身傷害タイプ) | バイク保険(新規・30歳以上の目安) |

|---|---|---|

| 1台 | 約12,000円/年 | 約25,000円/年 |

| 2台 | 約12,000円/年(同額) | 約50,000円/年 |

| 3台 | 約12,000円/年(同額) | 約75,000円/年 |

たとえば通勤用の50ccスクーターと趣味用の125ccバイクの2台持ちなら、ファミリーバイク特約のほうが年間で数万円の差がつきます。

さらに、同居の家族が乗るバイクもまとめて対象になります。お子さんが原付免許を取って50ccに乗り始めた場合でも、新しく保険を契約する必要はありません。家族全員の125cc以下バイクをまるごとカバーできるのはファミリーバイク特約だけの強みです。

2台以上の125cc以下バイクを持っている、もしくはこれから買い増す予定があるなら、コスト面ではファミリーバイク特約一択と言っていいでしょう。

ロードサービス問題の解決策

ファミリーバイク特約を選んだ場合、ロードサービスだけは別途手配する必要があります。ツーリングに行く人向けに、主な選択肢をまとめました。

JAF(日本自動車連盟)

入会金2,000円・年会費4,000円で、バイクも車もロードサービスの対象になります。「車」ではなく「人」にかかる会員制度なので、自分が運転する乗り物なら何でもOK。

すでにJAF会員なら追加費用なしでバイクのロードサービスも受けられます。

ただしJAFの無料レッカー距離は15kmまで(2024年4月以降は会員ランクによって異なる場合あり)。遠方でのトラブルでは搬送費が足りないこともあるので注意してください。

◎ 私もJAFには10年以上加入しています。年会費はJAF割を利用して元を取っているので実質0円です^^)/⇒ JAF会員なら安心&充実のロードサービスが日本全国24時間、365日無料!

ZuttoRide Club

バイク専門のロードサービスで、ホンダ・ヤマハ・スズキ・カワサキの各ディーラー系ロードサービスにもOEM提供している国内最大手です。ロードサービス単体プランは年会費数千円から加入でき、盗難保険とのセットプランもあります。

搬送距離が100km以上のプランもあり、ツーリング先でのトラブルにはJAFより安心感があります。

バイクディーラー系ロードサービス

バイクをディーラーで新車購入した場合、1年間無料でロードサービスに加入できることがあります。Honda Dream、YSP(ヤマハ)、スズキバイクショップメンバーズ、カワサキプラザなど。中身はZuttoRide Clubとほぼ同じですが、ディーラー経由のほうが年会費が安い場合があります。

注意点として、YSPなど一部は126cc以上が対象のサービスもあります。125cc以下が対象になるか購入時に確認してください。

レッドバロン

レッドバロンでバイクを購入すると、ロードサービス(ツーリングサービス)が永久無料です。全国に拠点があるため平均到着時間が短く、搬送距離も無制限。レッドバロンで買うなら最強の選択肢です。

ロードサービスの費用を考えても特約が得?

仮にJAF(年4,000円)+ファミリーバイク特約(年8,000円)で合計年12,000円。バイク保険(ロードサービス込み)の新規加入が年30,000〜50,000円だとすると、ロードサービスを別で手配してもファミリーバイク特約のほうがトータルで安くなるケースが多いです。

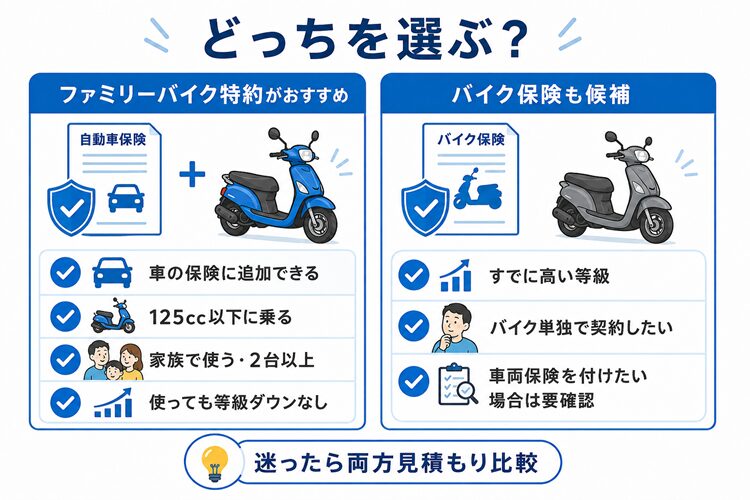

あなたはどっち?特約 vs バイク保険の選び方

ファミリーバイク特約がおすすめな人

- 125cc以下のバイクを2台以上持っている(または買い増す予定がある)

- すでに車の任意保険に入っている

- バイク保険の等級を持っていない(新規加入になる)

- 16歳〜20代で保険料を抑えたい

- 家族で複数台の原付・原二に乗っている

- 通勤や近所の足がメインの使い方

バイク保険がおすすめな人

- 車を持っていない(ファミリーバイク特約は車の保険がないと付けられない)

- すでにバイク保険の等級が高い(15等級以上で割引が大きい)

- 将来、中型・大型バイクに乗り換える予定がある(125ccのうちから等級を育てておけば、ステップアップ後の保険料を大幅に抑えられる)

- 車両保険を付けたい(新車で盗難が心配など)

- ロードサービスを別で手配するのが面倒

筆者の選択:Z125PROでファミリーバイク特約にした理由

私は2022年にカワサキのZ125PROを購入して、自動車保険のファミリーバイク特約を付けました。

選んだ理由はシンプルで、もともと車(NB8Cロードスター)の任意保険に入っていたので、特約を付けるだけで追加の保険料が年1万円ちょっとで済んだからです。バイク保険に新規加入すると数万円は覚悟しないといけないので、差額は大きかったですね。

Z125PROは主に近所の移動や気分転換の街乗りに使っていますが、たまにヤビツ峠あたりまで日帰りで走りに行くこともあります。ロードサービスが使えない点はたしかにデメリットですが、125ccの軽いバイクなので最悪押して歩ける距離で走ることがほとんどです。もっと遠出するようになったらJAFを検討するかもしれません。

ちなみに、Z125PROを買う前にCB125Rも候補でした。125ccクラスは最近ラインナップが充実していて、見た目も走りも250ccに見劣りしないバイクが増えています。「125ccなら保険は特約でいける」と思うと、車体選びの自由度がかなり上がりますよ。

自動車保険の見直しも一緒に

ファミリーバイク特約は自動車保険の特約なので、そもそもベースとなる車の任意保険の内容が重要です。

特約を付ける前に確認しておきたいのは以下の点です。

- 対人・対物賠償は無制限になっているか(バイクの事故でも同じ金額が適用される)

- 弁護士費用特約は付いているか(もらい事故で相手と交渉するときに必要)

- 特約の「自損事故タイプ」と「人身傷害タイプ」のどちらが自分に合っているか

自動車保険そのものをしばらく見直していないなら、ファミリーバイク特約を検討するタイミングで一緒に比較・見積もりを取ってみるのがおすすめです。同じ補償内容でも保険会社によって保険料は違いますし、特約の内容や保険料にも差があります。

◎一括見積もりサービスを使えば、複数社の保険料とファミリーバイク特約の料金をまとめて比較できます。

まとめ

ファミリーバイク特約とバイク保険の比較ポイントを整理します。

- 保険料は多くの場合ファミリーバイク特約のほうが安い(特に若い人・新規加入者)

- 125cc以下のバイクを2台以上持っているなら、何台でもカバーできる特約が圧倒的にお得

- 補償内容は車両保険以外は大きな差がない

- ロードサービスが使えないのが最大のデメリット → JAFやZuttoRideで補える

- 車を持っていない人はそもそも特約を付けられないのでバイク保険一択

自分の使い方に合ったほうを選んで、万が一の事故に備えておきましょう。「原付だから大丈夫」と自賠責だけで済ませるのだけは、絶対にやめてください。

※この記事にはアフィリエイト広告が含まれる場合があります。

コメント