自動車保険の補償のなかでも重要な補償内容の一つ「対人賠償」とは、事故の相手にケガを負わせたり、死亡させてしまったときに支払われる保険ということはほとんどの方がご存じでしょう。

でも具体的にどの範囲まで補償がカバーされるのかということや、限度額の設定など基本的なことから、加害者側の立場だけでなく自分が被害者になった時に困らないようにするためにはどうしたらよいか?など、自動車保険で必ず入る補償の一つ「対人賠償保険」について詳しくみていきます。

対人賠償保険が支払われる範囲や対象の人ってどこまでなの?といった疑問についても解消していきましょう!

対人賠償は迷わず無制限に!その理由と必要性について

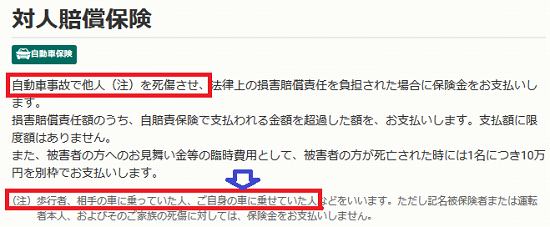

交通事故で相手が死亡してしまった場合の対人賠償は、まず自賠責保険の限度額3,000万円が保険金として相手に支払われます。中には、交通事故でケガをさせてしまった相手への補償は、自賠責保険で充分カバーできるから必要ないのでは?と考える方もいるかもしれません。

それは、相手が死亡や後遺障害ではなくケガを負わせてしまった場合でも3,000万円まで補償できると思っている方が少なからずいるからではないでしょうか?

しかし、実際は交通事故でケガをさせてしまった場合には自賠責保険からは一人当たりたったの120万円しか補償されません。

自賠責保険の限度額

- ケガ:120万円まで(治療に関するお金、通院のための交通費、休業損害、慰謝料など)

- 後遺障害による損害:4000万円または後遺障害の第1級から第14級により3000万円~75万円まで

- 死亡:3000万円まで

しかも、ケガの治療費だけでなく、仕事を休んだことによる損害や病院へ通うための交通費、精神的・肉体的な苦痛に対する補償である慰謝料も含めて120万円が限度なのです。

軽い打撲や擦り傷程度のケガであれば120万円の補償で十分かもしれませんが、自動車事故は大きなケガになる可能性も高いです。骨折や意識不明になるような重傷の場合は、自賠責保険だけではカバーしきれないことも多々あります。

もし任意保険の対人賠償保険に入っていなければ自賠責保険の120万円を超える分は自己負担しなければなりません。そう考えるとやはり対人賠償のケガの補償は自賠責保険の120万円では不安ですよね?

また、相手に後遺症が残ってしまったり死亡した場合でも補償額が3,000万円を超えるケース(1億円や2億円を超えるケースも!)が多々あります。

こういった万が一に備えるために、自動車保険(対人賠償)は必ず入っておきたい保険なのです。

そして、補償額は迷わず無制限にしてください。

対人賠償を無制限にする理由

- 補償できる金額を超えるケースになった場合は驚くくらい自己負担が大きくなってしまう可能性がある

- 無制限にして契約してもそれほど保険料が高くなるわけではない。

やはり対人賠償無制限というのは、理屈無しに安心です。

また保険料が大きく変わることがないことに加え、保険会社によっては対人無制限しか設定がない場合もあります。

ということで対人賠償は余程の理由が無い限り「無制限」が望ましいといえます。

対人賠償保険は自分の車に乗っていた人にも支払われる?

・対人賠償保険は自分の車に乗っている人も支払われます。*1

*1基本的に家族以外なら自車の同乗者でも支払われますが、事故の相手のみ補償となっている場合もありますので、補償内容は損害保険会社およびその商品等、詳細につきましてはそれぞれの保険会社や代理店に必ずご確認してください。

私が入っている三井ダイレクトの対人賠償保険には同乗者でも他人の場合は補償と書いてありました。

そのほかの自動車保険の約款にも「対人賠償保険を支払わない場合の項目に「被保険自動車を運転中の者またはその父母、配偶者もしくは子」と記載がありますので、それ以外の友人など他人の場合には支払うと読み取れます。

対人賠償保険は、歩行者や相手の車に乗っていた人など自車以外の死亡やケガの補償しかできないと理解している方も多いと思いますが、自分の車に乗っていた「他人」なら保険金が支払われます。

逆に、歩行中の家族など自分の車に乗っていない場合でも自分の家族の場合はカバーできません。(他人とは、「保険契約車、運転していた人とそれぞれの家族を除く」人です。例えば、助手席や後部座席に友人などには対人賠償保険は支払われます。)

自分の配偶者や親、子供などには対人賠償保険でカバーできません。搭乗者傷害や人身傷害でカバーすることになります。

ただし、相手の過失による場合は、相手の自賠責保険や対人賠償保険でカバーされますが、こちらにも過失がある場合は、過失分は搭乗者傷害や人身傷害でカバーされます。

対人賠償保険は基本的には、自分が事故を起こして他人をケガまたは死亡させてしまった場合に、自賠責保険の限度を超える分の賠償をカバーする保険と理解しておけば大丈夫です。

対人賠償保険と人身傷害保険はどう違うの?

対人賠償でカバーできる補償は「他人」に限定されるのに対し、人身傷害保険は「保険契約車本人、運転者など自分」や「自分の家族」のケガや死亡に対してもカバーできる保険です。

人身傷害保険は、たとえ自分に過失があっても保険金が支払われるので、相手のいない単独事故でももちろんカバーされます。

また、相手のある事故でも自分にも過失があった場合は、過失割合(事故の責任の割合)によって相手側から十分な補償をしてもらえないときに、自分の契約している保険の人身傷害保険から保険金が支払われます。

- 対人賠償保険は自分または運転者や家族以外の他人に被害を負わせた時に対象となる保険

- 人身傷害保険は、自分や自分の家族が事故の被害になった場合にカバーできる保険

ケガや死亡に対する補償は手厚くしておきたい

交通事故の際にケガをさせてしまったり、相手を死亡させてしまった場合は莫大な経済的な補償をしなければならないことが起きてしまう可能性があります。

車を運転する以上はどんな人でもどんなに気を付けて運転していても事故を起こしたり、不可抗力で事故に巻き込まれてしまい過失を問われることがあります。

「任意保険」とはいいますが、相手側へしっかりと補償できる保険に入っておくことは「義務」と考えても良いのではないでしょうか?

幸い私はずっとゴルード免許を維持し、保険等級もずっと無事故なので20等級ですが、対人賠償、対物賠償を無制限以外に設定することはありません。

自動車保険は文字通り万が一のための保険です。

自分の車をミスでぶつけても「あーあやっちまった!」で済みますが、死亡してしまったりケガを負わせてしまったらそれこそ大変なことです。安心して楽しいカーライフを送るためにも、対人賠償はケチらず無制限で契約したいですね。

◎年に1度一括見積は必ずした方が良いです!こちらなら後で見積後に問い合わせや営業の電話がかかって来ないので安心でおすすめ!

コメント