自動車保険の見積もりを取ると、車両保険をつけた場合とつけない場合で保険料がかなり変わります。

場合によっては年間で数万円の差が出ることもあるので、「車両保険って本当に必要なの?」「古い車だし外してもいいんじゃないか」と考えるのは自然なことだと思います。

ただ、保険料が安くなるからといって何も考えずに外してしまうと、事故のあとに修理費や買い替え費用で困ることがあります。

逆に、車の状態や自分の貯金を考えれば、外しても問題ない人がいるのも事実です。

この記事では、車両保険が必要な人と、外してもいい人の判断基準を整理します。一般型とエコノミー型の違いや、免責金額の考え方、古い車や趣味車の場合に気をつけたいことまで、見直しに必要な情報をまとめました。

車両保険はいらない?結論は「車と家計しだい」

まず前提として、車両保険は自分の車の損害に備える保険です。

事故で自分の車が壊れた、台風で水没した、盗まれた。こうしたときの修理費や再取得費用をカバーするのが車両保険の役割です。

ここを混同しがちなのですが、対人賠償保険や対物賠償保険は「相手への賠償」に備える保険であり、自分の車は対象外です。対人・対物は基本的に無制限を前提に考えるべき補償ですが、車両保険はそれとは性質が違います。

車両保険は「つけるのが正解」でも「外すのが正解」でもありません。

必要かどうかの判断は、「もし事故で車が壊れたとき、修理費や買い替え費用を自分で出せるかどうか」で考えるのが一番シンプルです。

出せるなら外しても生活に大きな支障はないかもしれない。出せないなら保険で備えておいたほうが安心。

年式が新しいか古いかよりも、この「自費で対応できるかどうか」のほうが判断軸としては実用的です。

自動車保険全体の見直し方については自動車保険の見直し完全ガイドで解説しています。

車両保険を外してもいい人の特徴

以下のような条件に当てはまる人は、車両保険を外しても比較的困りにくいと言えます。

- 車の市場価値がかなり下がっていて、車両保険金額(保険で受け取れる上限)が低い

- 修理費や買い替え費用を貯金からまかなえる(目安として30万〜50万円程度)

- 車がなくても生活に大きな支障がない(公共交通機関がある、家族に別の車がある)

- 多少のキズやへこみは未修理でも割り切れる

- 保険料の負担が重く、対人・対物・人身傷害を確保したうえで車両保険を外してバランスを取りたい

ポイントは、「古い車だから不要」ではないということです。古い車でも修理費が高くつくケースはありますし、同じ車をもう一度手に入れるのが難しいこともあります。

市場価値が低いことと、車両保険が不要であることはイコールではありません。この点は後半の「古い車・趣味車」の章でもう少し詳しく書きます。

また、保険料を抑えたいときに削る順番として、対人・対物を減らすのではなく、車両保険で調整するのが基本的な考え方です。対人・対物は相手への賠償であり、ここを削るリスクは車両保険とは比較になりません。

車両保険を残したほうがいい人の特徴

一方で、以下のような状況にある人は、車両保険を残しておいたほうが安心です。

- 新車・高年式車に乗っている

修理費・再取得費が高額になりやすい - ローンや残価設定ローンが残っている

全損になってもローンの残債は消えない - 修理費を一括で払う余裕がない

数十万円の突発的な出費に対応できるか - 通勤・送迎・仕事で車が必須

車がなくなると生活が回らなくなる - 盗難リスクや自然災害リスクが気になる

運転技術と関係なく発生するリスク - 趣味車・希少車で買い替えが難しい

同じ車がもう手に入らない可能性がある

特にローン中の車は注意が必要です。事故で全損になった場合、車両保険がなければ「車はないのにローンだけ払い続ける」ということが現実に起こります。残価設定ローンの場合も同様で、残価分を精算できなくなるリスクがあります。

趣味車や希少車についてはもう少し踏み込んだ話があるので、「古い車・趣味車の車両保険はどう考える?」の章で詳しく書きます。

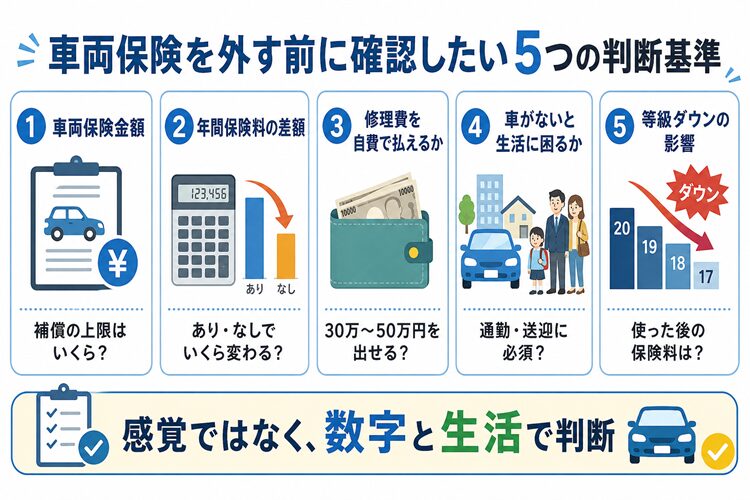

車両保険を外す前に確認したい5つの判断基準

車両保険を外すかどうか迷ったときは、以下の5つを順番に確認してみてください。

感覚で「高いから外す」と決めるよりも、具体的な数字や状況を見て判断するほうが後悔しにくくなります。

① 車両保険金額と年間保険料の差額を確認する

まず確認したいのは、今の契約で車両保険金額(保険で受け取れる上限額)がいくらに設定されているかです。

年式が古い車だと、車両保険金額が20万〜30万円程度まで下がっていることがあります。この金額に対して年間の保険料差額が数万円なら、「保険料を払い続けるより、その分を貯金しておいたほうがいい」という判断もあり得ます。

逆に、車両保険金額が100万円以上あって、年間の差額が3〜4万円程度なら、費用対効果としては悪くないとも言えます。

まずは保険証券で車両保険金額を確認し、見積もりで「あり・なし」の保険料差額を出してみてください。

② 修理費を自費で払えるか考える

事故で車が壊れたとき、修理費が30万〜50万円かかったとして、自分で払えるかどうか。

これが車両保険の必要性を判断するうえで一番わかりやすい基準です。

「30万円なら貯金から出せる」という人と、「突然の30万円は厳しい」という人では、車両保険の重みがまったく違います。

全損の場合はさらに高額になる可能性もあるため、修理費だけでなく買い替え費用も頭に入れておくと判断しやすくなります。

③ 車が使えなくなったとき生活に困るか

お金の問題とは別に、「車がない期間をどうするか」という問題もあります。

通勤に車が必須、子どもの送迎がある、買い物に車がないと困る。こうした生活環境の人は、事故後にすぐ修理や買い替えに動ける態勢があるかどうかも含めて考えてみてください。

車両保険があれば、修理費や買い替え費用の負担が軽くなる分、次の車への移行もスムーズになります。

「車がないと明日から困る」という環境なら、保険料を払ってでも備えておく価値はあると思います。

④ 保険を使った後の等級ダウンも考えておく

車両保険を使って修理すると、多くの場合、等級が下がって翌年以降の保険料が上がります。

たとえば数万円程度の修理で保険を使うと、等級ダウンで翌年以降に支払う保険料の増額分のほうが大きくなることがあります。

つまり、車両保険は「つけたら何でも使う」ものではなく、大きな損害に備えるものと考えておいたほうが実用的です。小さな修理は自費で対応し、本当に困る金額のときだけ使う。この感覚を持っておくと、車両保険の位置づけが明確になります。

等級の仕組みについて詳しくは自動車保険の等級とは?事故でどれくらい保険料が変わる?で解説しています。

⑤ 5つの判断基準まとめ

| 確認項目 | 見るポイント | 判断の目安 |

|---|---|---|

| 車両保険金額 | 補償の上限 | 低すぎるなら費用対効果を確認 |

| 年間保険料 | 車両保険あり/なしの差額 | 差額が大きいなら見直し候補 |

| 修理費の自己負担力 | 30万〜50万円程度を払えるか | 払えないなら残す選択もあり |

| 車の必要度 | 通勤・送迎・仕事で必須か | 必須なら慎重に判断 |

| 等級への影響 | 保険を使った後の保険料 | 少額修理は自費も検討 |

一般型とエコノミー型の違い

車両保険には、大きく分けて「一般型」と「エコノミー型(車対車+限定A)」の2つのタイプがあります。

「車両保険をつけるか外すか」の二択で悩んでいる方は、この2つのタイプの違いを知っておくと選択肢が広がります。

一般型は、相手がいる事故だけでなく、自損事故(電柱にぶつけた、ガードレールに擦ったなど)や当て逃げも含めて幅広くカバーするタイプです。補償範囲が広い分、保険料は高くなります。

エコノミー型は、相手がいる事故、自然災害、盗難、いたずらなどを中心にカバーし、自損事故や当て逃げは対象外にすることで保険料を抑えるタイプです。

「自分でぶつけるリスクは割り切って、それ以外の大きな損害に備えたい」という人に向いています。

ここで注意しておきたいのは、エコノミー型の場合、駐車場で当て逃げされたときや、自分で電柱にぶつけたときは補償されないことがあるという点です。

運転に不安がある方や、狭い道を頻繁に走る方は、エコノミー型だとカバーできない場面が出てくる可能性があります。

車両保険を完全に外すか迷っている方は、まずエコノミー型の保険料を確認してみるのもひとつの方法です。一般型と比べてかなり保険料が下がることがあり、「つけるか外すか」ではなく「一般型・エコノミー型・なし」の三択で比較すると判断しやすくなります。

※補償範囲は保険会社・契約内容によって異なります。契約前に補償内容や約款を確認してください。

| タイプ | 補償範囲 | 向いている人 |

|---|---|---|

| 一般型 | 広い。自損事故なども対象になりやすい | 新車・高年式車、運転に不安がある人 |

| エコノミー型 | 補償範囲を限定して保険料を抑える | 自損事故は割り切り、相手がいる事故や災害中心に備えたい人 |

| 車両保険なし | 自分の車の損害は基本的に自費 | 修理費・買い替え費用を自分で負担できる人 |

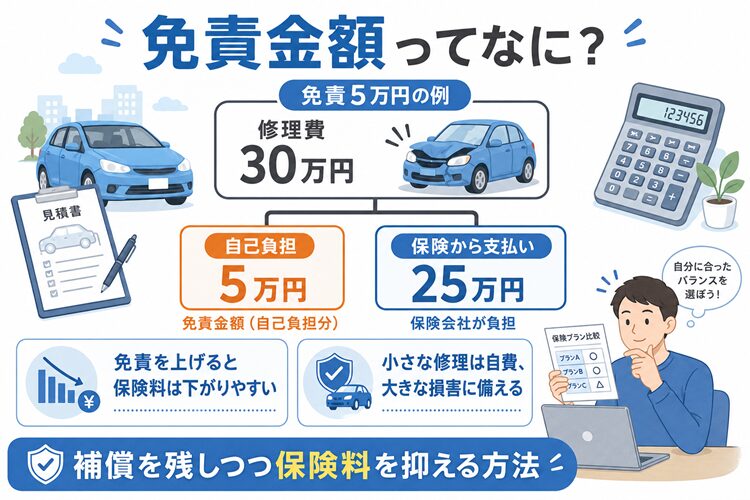

免責金額を上げるという見直し方もある

車両保険を外すか残すかの二択で悩んでいるなら、もうひとつ知っておきたい選択肢があります。

それが免責金額の設定です。

免責金額とは、車両保険を使ったときに自分で負担する金額のことです。

たとえば免責5万円の契約で30万円の修理をした場合、5万円は自己負担、残りの25万円が保険から支払われます。

免責金額を0円から5万円や10万円に変更すると、その分だけ保険料が下がります。

「小さな修理は自費で対応し、大きな損害のときだけ保険を使う」という考え方です。

先ほど書いたように、数万円程度の修理で車両保険を使うと等級が下がって翌年以降の保険料が上がることがあります。だとすれば、もともと少額の修理では保険を使わない前提で免責金額を設定しておき、保険料を下げるのは理にかなった方法です。

車両保険を外すか迷っている方は、完全に外す前に「免責あり」の見積もりも取ってみてください。

免責を設定するだけで保険料がかなり変わることがあり、「補償は残しつつ保険料を抑える」という落としどころが見つかるかもしれません。

古い車・趣味車の車両保険はどう考える?

「古い車だから車両保険はいらない」。これはよく言われることですし、一理あります。

年式が古い車は市場価値が下がるため、車両保険金額(保険で受け取れる上限)も低くなります。保険料を払って得られる補償額が小さいなら、費用対効果が合わないという判断は理解できます。

ただ、古い車に乗っている人すべてに「車両保険は不要」と言い切れるかというと、そうとも限りません。

古い車は部品が生産終了していたり、修理できる工場が限られていたりすることがあります。年式のわりに修理費が高くつくケースは珍しくありません。

また、趣味車やスポーツカーのように、同じ車をもう一度手に入れるのが難しい車の場合、全損になったときのダメージはお金だけでは測れません。

保険上の評価額と、オーナーにとっての車の価値は、必ずしも同じではありません。

保険金額が30万円だとしても、その車を修理して乗り続けるには50万円かかるかもしれない。市場に出回っている同じ車を探しても、状態の良い個体はなかなか見つからないかもしれない。

こうした状況にある車なら、保険料だけで「いらない」と判断するのは少し早い気がします。

もちろん、保険金額が低い車に一般型のフル補償をかけ続けるのが正解とは限りません。

エコノミー型に変更する、免責金額を上げる、あるいは割り切って外す。どれが正解かは車の状態と自分の経済状況、そしてその車にどれだけ乗り続けたいかによって変わります。

大切なのは、「古いから不要」と自動的に判断するのではなく、修理費・部品の入手性・再購入の難しさ・車への思い入れも含めて考えることです。

この視点をさらに掘り下げた記事として古い車に車両保険は必要?修理費・時価額・趣味車で考えるも参考にしてみてください。

車両保険を外すときの注意点

車両保険を外す判断をした場合、いくつか知っておいたほうがいいことがあります。

不安をあおるつもりはありませんが、自己負担になる範囲を理解しておくことは大切です。

まず、車両保険を外した状態で事故が起きると、自分の車の修理費は基本的に自己負担です。

相手がいる事故で相手に過失がある場合は、相手の保険から支払われる分がありますが、自分の過失分は自費になります。そして自損事故(ガードレールにぶつけた、車庫入れで擦ったなど)では、相手がいないため修理費はすべて自分で払うことになります。

台風・洪水・雹(ひょう)による損害や盗難も、車両保険がなければ自己負担です。こうしたリスクは運転技術とは関係なく発生するため、「自分は事故を起こさないから大丈夫」とは言い切れない部分があります。

もうひとつ注意したいのは、一度車両保険を外した後に再度つけ直す場合、条件や保険料が変わることがある点です。「いつでも戻せる」と思っていると、想定どおりにいかないこともあります。

車両保険を外すなら、更新のタイミングで慎重に判断しましょう。

車両保険を外す前に比較したい見積もりパターン

車両保険をどうするか迷ったときは、いきなり「つける・外す」を決めるのではなく、複数のパターンで見積もりを取って比較するのがおすすめです。

具体的には、以下の4パターンの保険料を並べてみてください。

- 車両保険なし

保険料はもっとも安い。自分の車の損害はすべて自己負担 - エコノミー型

補償範囲を絞って保険料を抑える。自損事故は割り切る前提 - 一般型+免責あり

補償範囲は広いまま、免責金額を設定して保険料を下げる - 一般型+免責なし

もっとも手厚い補償。保険料はもっとも高い

この4つの保険料を比べると、「車両保険なし」と「エコノミー型」の差額は意外と小さいことがあります。

「外すか一般型か」の二択で悩んでいた人が、エコノミー型や免責ありのパターンを見て「これなら払える」と感じるケースは少なくありません。

さらに、同じ補償内容でも保険会社によって保険料は異なります。

複数の保険会社で同じ条件の見積もりを取ると、自分に合った保険料と補償のバランスが見つけやすくなります。

一括見積もりの使い方については自動車保険の一括見積もりは使うべき?メリット・デメリットと注意点で詳しくまとめています。

ネット型自動車保険に関心がある方はネット型自動車保険はやめたほうがいい?向いている人・向かない人も参考にしてみてください。

よくある質問

- 車両保険は何年目から外すべき?

-

「○年目から外すべき」という決まった基準はありません。

年数ではなく、車両保険金額がどこまで下がっているか、修理費を自費で払えるか、車が生活に必要かで判断するのが実用的です。

新車から5年で外す人もいれば、10年乗っていても残している人もいます。正解は人それぞれです。 - 中古車に車両保険は必要?

-

中古車でも、購入価格が高い車やローンが残っている車は検討する価値があります。

逆に、購入価格が安く修理費も自費で出せるなら、外す判断もあり得ます。

「中古車だから不要」ではなく、車両保険金額と修理費のバランスで判断してください。 - 軽自動車でも車両保険は必要?

-

軽自動車でも新車なら修理費は決して安くありません。通勤や送迎に使っていて車が必須なら、車両保険がある安心感は大きいです。

年式が進んで市場価値が下がってきたら、エコノミー型への変更や免責金額の設定も検討できます。 - 車両保険を使うと必ず損?

-

車両保険を使うと等級が下がり、翌年以降の保険料が上がります。

少額の修理では、保険を使うより自費で直したほうがトータルで安くなることがあります。ただし、数十万円〜全損レベルの損害なら、保険を使ったほうが負担は軽くなります。

一概に「使うと損」とは言えず、修理費の金額と等級ダウンの影響を比べて判断することが大切です。 - 台風や雹の被害も補償される?

-

一般型・エコノミー型ともに、台風・洪水・雹などの自然災害は補償対象に含まれることが多いです。

ただし、地震・噴火・津波は一般的に対象外です。

※補償範囲は保険会社・契約内容により異なるため、約款で確認してください。 - 飛び石でフロントガラスが割れたら使える?

-

飛び石によるフロントガラスの損害は、一般型であれば補償対象になることが多いです。エコノミー型でも対象になる場合があります。

フロントガラスの交換は10万円以上かかることもあるため、使うかどうかは等級ダウンの影響も含めて判断しましょう。免責金額を設定している場合は、自己負担分も考慮してください。

まとめ|車両保険は「車の価値」より「困る金額」で考えよう

- 車両保険はすべてのドライバーに必須ではない

- ただし、保険料だけで外すと事故後に困ることがある

- 古い車でも修理費や再購入の難しさを考える

- 「つけるか外すか」の二択ではなく、「なし」「エコノミー型」「一般型+免責あり」で比較する

- 判断の軸は「車の年式」ではなく「修理費を自分で払えるか」

車両保険を外すか迷っているなら、まずは今の契約で「車両保険あり・なし」の差額を確認してみましょう。

そのうえで、エコノミー型や免責金額ありの見積もりも比べると、自分に合った落としどころが見つけやすくなります。

自動車保険全体の見直し方は自動車保険の見直し完全ガイドで解説しています。

保険料を抑えるためのポイントは「自動車保険を安くする方法|補償を削りすぎずに見直すポイント」も参考にしてください。

コメント