※アフィリエイト広告を利用しています。

自動車保険の更新案内を見て、「あれ、こんなに保険料高かったっけ?」と感じたことはありませんか?

毎年なんとなく同じ内容で継続しているけれど、補償内容をしっかり確認したのは最初に契約したときだけ。ネット型に変えれば安くなるらしいけど、補償が薄くなるのは怖い。車両保険は外していいのか、特約はどれが必要なのか、正直よくわからない。

こうした悩みは、多くのドライバーに共通するものだと思います。

この記事では、自動車保険を見直すときに確認しておきたい補償・特約・比較の順番を整理します。「とにかく安い保険に変えよう」ではなく、必要な補償を残したうえでムダを見直すための考え方と手順を解説します。

自動車保険の見直しは「安くすること」だけが目的ではない

見直しというと、つい「保険料を安くすること」に意識が向きがちです。でも、保険料を下げるために対物賠償の上限を制限したり、弁護士費用特約を外したりすると、いざ事故が起きたときに自己負担が大きくなる可能性があります。

保険は、使うときに足りなければ意味がありません。

見直しの本当の目的は「安くすること」ではなく、今の自分の生活や車の使い方に合った補償内容になっているかを確認することです。結果として保険料が下がればそれに越したことはありませんが、順番としては「必要な補償を決める→そのうえで保険料を比較する」が正しい流れです。

たとえば、通勤で毎日使っていた車を、転職や在宅勤務で週末しか乗らなくなった。子どもが免許を取って家族で車を共有するようになった。新車から数年経って、車の時価額が下がってきた。こうした変化があれば、最適な保険の条件も変わります。去年と同じ補償が今年もベストとは限りません。

自動車保険は1年ごとの更新が基本です。更新案内が届いたタイミングは、今の補償内容を見直し、他社と比較できる年に一度のチャンスでもあります。「去年と同じでいいか」で済ませてしまうと、より自分に合った条件を見つける機会を逃すかもしれません。

自賠責保険と任意保険の違い

見直しの話に入る前に、自賠責保険と任意保険の違いを簡単に確認しておきます。ここがあいまいだと、「何のために任意保険に入っているのか」がわかりにくくなるためです。

自賠責保険は、車を所有するすべての人に加入が義務づけられている保険です。交通事故で相手にケガをさせたり死亡させてしまった場合の補償を目的としていますが、補償には上限があります。傷害で120万円、死亡で3,000万円、後遺障害で最大4,000万円までです。

任意保険は、この自賠責保険ではカバーしきれない部分を補うための保険です。加入は義務ではありませんが、実際の事故では自賠責の上限を超える賠償が必要になることは珍しくありません。そして重要なのは、自賠責保険は「相手の身体」に対する補償だけだということです。相手の車や物を壊した場合の賠償、自分自身のケガ、自分の車の修理費は、自賠責ではカバーされません。これらに備えるためには、任意保険で対物賠償・人身傷害・車両保険などを組み合わせて加入する必要があります。

まず確認したい4つの基本補償

自動車保険の補償は種類が多く、全体像がつかみにくいと感じる方も多いと思います。まずは、ほとんどの任意保険に含まれている基本的な4つの補償を押さえておきましょう。

対人賠償保険は、事故で相手にケガをさせたり死亡させてしまった場合に、自賠責保険の上限を超える部分をカバーする補償です。人身事故の賠償額は数千万円〜数億円になることもあるため、基本的に無制限を前提に考えるのが安心です。

対物賠償保険は、相手の車や建物、ガードレールなどを壊してしまった場合の賠償に備えます。高級車との事故や店舗に突っ込んでしまったケースなど、賠償額が高額になることがあるため、こちらも無制限が基本的な考え方です。

人身傷害保険は、自分や同乗者がケガをした場合に、過失割合に関係なく保険金が支払われる補償です。補償金額は3,000万円〜無制限まで選べることが多く、家族構成や収入に合わせて金額を確認しておくことが大切です。

車両保険は、自分の車が事故・自然災害・いたずらなどで損害を受けた場合の修理費用や再取得費用をカバーする補償です。車両保険は保険料への影響がもっとも大きい項目でもあり、見直しのときに「つける・外す・タイプを変える」を検討する人が多い補償です。

| 補償 | 何に備える? | 見直しポイント |

|---|---|---|

| 対人賠償 | 相手のケガ・死亡 | 基本は無制限を前提に考える |

| 対物賠償 | 相手の車・物 | 基本は無制限を前提に考える |

| 人身傷害 | 自分・同乗者のケガ | 家族構成に合わせて金額を確認 |

| 車両保険 | 自分の車の損害 | 車の価値・修理費・貯金で判断 |

自動車保険を見直す正しい順番

見直しで大事なのは、先に補償を削るのではなく、必要な補償を決めてから保険料を比較するという順番です。以下の流れで確認していくと、補償の過不足を防ぎやすくなります。

① 対人・対物は無制限を前提にする

対人賠償と対物賠償は、事故の規模によっては数千万円〜数億円の賠償になることがあります。ここを制限してしまうと万が一のときに対応できなくなるため、基本的には無制限のままにしておくのが安心です。保険料を削るために対人・対物を下げるのは、リスクに対してメリットが小さい選択です。

② 人身傷害の金額を確認する

人身傷害の補償金額は、家族構成や収入によって必要な水準が変わります。3,000万円で設定している方が多いですが、扶養家族がいる場合は、万が一のことを考えて金額が十分かどうか確認しておくと安心です。

③ 車両保険が今の車に必要か考える

車両保険は保険料への影響がもっとも大きい補償です。新車や高年式の車、ローンが残っている車、修理費を自分で負担するのが難しい状況なら、車両保険があると安心です。一方で、車の時価額が低く、修理費を貯金から出せるなら、外すことで保険料を大きく下げられます。車両保険の判断基準は車両保険はいらない?必要な人・外してもいい人の判断基準で詳しく解説しています。

④ 運転者限定・年齢条件を見直す

運転者限定や年齢条件は、保険料に大きく影響する設定項目です。子どもが独立して運転しなくなったのに「家族限定」のままになっていたり、30歳以上限定にできるのに26歳以上のままだったりすると、保険料を余分に払っています。ただし、実際に運転する家族を限定範囲から外してしまうと、その人が運転中の事故が補償されなくなるため、実態に合った範囲にすることが大切です。

⑤ 不要な特約がないか確認する

特約の中には、ほかの保険やサービスと重複しているものや、今の生活では必要なくなっているものがあるかもしれません。ただし、弁護士費用特約やファミリーバイク特約のように使う場面がはっきりしている特約は残しておいたほうが安心です。特約についてはこの記事の後半でもう少し詳しく書きます。

⑥ 複数社で保険料を比較する

必要な補償を決めたら、最後に複数の保険会社で保険料を比較します。同じ補償内容でも、保険会社によって保険料は異なります。補償を先に削って安くするのではなく、同じ条件でもっと安い会社がないかを確認する。この順番が大切です。

保険料を下げやすい見直しポイント

基本補償を確認したうえで、保険料を下げやすいポイントを見ていきます。見直しの順番で触れた項目と重なる部分もありますが、ここではもう少し具体的に掘り下げます。

まず効果が大きいのは運転者の範囲と年齢条件です。

「誰でも運転できる」設定にしていると保険料は高くなります。実際に運転する人が本人と配偶者だけなら「本人・配偶者限定」に、家族だけなら「家族限定」に変更するだけで保険料が下がります。

年齢条件も同様で、「全年齢」「21歳以上」「26歳以上」「30歳以上(35歳以上)」と年齢条件を上げるほど安くなります。子どもが26歳を超えたなら引き上げを検討できるかもしれません。ただし、若い家族が運転する可能性がある場合は、安易に条件を上げないように注意してください。

次に見直しやすいのは使用目的と年間走行距離です。

「通勤・通学」で契約しているけれど実際は週末しか乗っていない。年間走行距離が減っているのに設定を変えていない。こうしたズレを修正するだけで、保険料が下がることがあります。転職や在宅勤務で車の使い方が変わった人は、まずここを確認してみてください。

車両保険のタイプと免責金額も保険料への影響が大きい項目です。

車両保険には「一般型」と「エコノミー型(車対車+限定A)」があり、エコノミー型は自損事故や当て逃げが対象外になる代わりに保険料が抑えられます。また、免責金額(車両保険を使ったときの自己負担額)を0円から5万円や10万円に変更するだけでも保険料は下がります。車両保険を完全に外すのが不安な場合は、タイプの変更や免責金額の設定から試してみるのもひとつの方法です。

そして保険会社そのものの比較も忘れてはいけません。

代理店型とネット型(ダイレクト型)では、同じ補償内容でも保険料にかなり差が出ることがあります。ネット型に不安がある方も、まずは比較材料として見積もりを取ってみるだけで判断材料が増えます。

| 見直し項目 | 保険料への影響 | 注意点 |

|---|---|---|

| 運転者限定 | 大きい | 家族が運転するなら狭めすぎない |

| 年齢条件 | 大きい | 若い家族が運転する場合に注意 |

| 車両保険のタイプ | 大きい | 外す前にエコノミー型も検討 |

| 免責金額 | 中 | 事故時の自己負担額が増える |

| 使用目的・走行距離 | 中 | 実態と合っているか確認 |

| 特約 | 小〜中 | 必要な特約まで外さない |

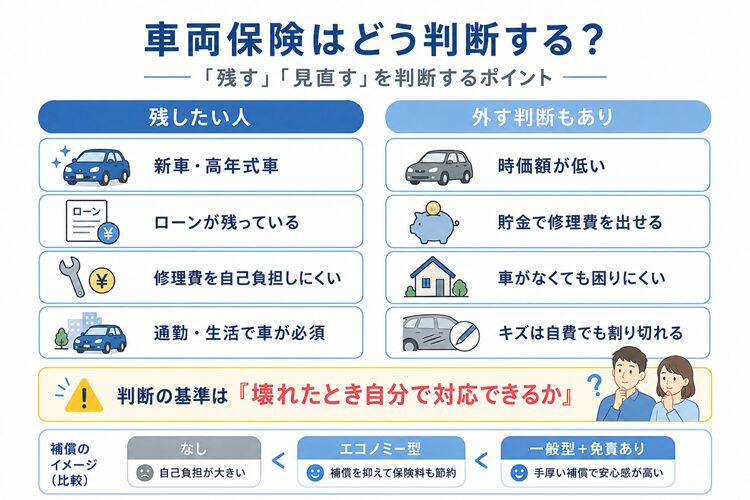

車両保険はどう判断する?

見直しの中でもっとも悩む人が多いのが車両保険です。

車両保険を付けるか外すかで保険料は大きく変わるため、「高いから外したい」という気持ちはよくわかります。ただ、安易に外すとあとで困ることがあるのも事実です。

判断の基本は、「もし事故で車が壊れたとき、修理費や買い替え費用を自分で出せるかどうか」です。新車や高年式の車は修理費・再取得費が高額になります。ローンが残っている車の場合、全損になってもローンの残債は消えません。こうしたケースでは慎重に判断したほうが安心です。

一方で、車の時価額が低く、修理費や買い替え費用を貯金から出せるなら、外す判断もあり得ます。「もし明日この車が壊れたら、自分で対応できるか?」と考えてみると判断しやすくなります。

ただし、「古い車だから車両保険はいらない」と一概に言えない場面もあります。部品が手に入りにくい車や、特殊な修理が必要な車は年式のわりに修理費が高くなることがあります。趣味車やスポーツカーのように、同じ車をもう一度手に入れるのが難しい車の場合、保険上の評価額とオーナーにとっての価値は必ずしも一致しません。古い車や趣味車の車両保険については古い車に車両保険は必要?修理費・時価額・趣味車で考えるでさらに詳しく書いています。

車両保険を完全に外すか迷っている方は、「なし」「エコノミー型」「一般型+免責あり」「一般型+免責なし」の4パターンで見積もりを取って比較してみてください。「外すか一般型か」の二択ではなく、中間の選択肢を含めて比べると、自分に合った落としどころが見つかりやすくなります。

車両保険の必要性と判断基準については車両保険はいらない?必要な人・外してもいい人の判断基準で詳しくまとめています。

特約は削りすぎ注意|残したい特約と見直せる特約

保険料を下げようとして特約をまとめて外してしまう方がいますが、特約にはムダなものだけでなく、あると本当に助かるものも含まれています。ひとつずつ確認して、自分に必要かどうかを判断しましょう。

まず残しておきたい特約の筆頭は弁護士費用特約です。

もらい事故(自分に過失がない事故)の場合、保険会社は相手との示談交渉ができません。自分で交渉するか、弁護士に依頼する必要がありますが、弁護士費用特約があればその費用を保険でまかなえます。年間の保険料は数百円〜数千円程度のことが多く、費用対効果が高い特約です。詳しくは弁護士費用特約は必要?自動車保険で外す前に考えたいことで解説しています。

ファミリーバイク特約も、125cc以下のバイクに乗っている人には重要です。

自動車保険にこの特約を付けることで、バイクの事故もカバーできます。バイク保険を単独で契約するよりも保険料が安く済むケースが多いですが、ロードサービスが付かないことが多い点には注意してください。詳しくはファミリーバイク特約とは?原付・125ccに乗る人が確認すべき補償で解説しています。

個人賠償責任特約は、日常生活で他人にケガをさせたり物を壊したりした場合に備える特約です。

自転車事故での賠償にも対応するため、自転車に乗る家族がいる場合は重要です。ただし、火災保険やクレジットカードの付帯保険に含まれていることもあるので、重複していないか確認しましょう。

代車費用特約は、事故で車が修理に入っている間のレンタカー費用などを補償する特約です。

通勤に車が必須で代わりの交通手段がない方には便利ですが、ほかに車がある場合は優先度が下がることもあります。

ロードサービスについては、多くの自動車保険に標準で付帯されていますが、レッカー距離の上限や宿泊・帰宅費用のカバー範囲は保険会社によって異なります。

JAFに加入している場合は、JAFのサービスと保険のロードサービスで重複している部分がないかも確認しておきましょう。ロードサービスはJAFと保険付帯どっちがいい?も参考にしてみてください。

特約の見直しで見落としやすいのが重複です。

個人賠償責任特約が自動車保険と火災保険の両方に付いていた。弁護士費用特約を家族全員の車にそれぞれ付けていた。

こうした重複は意外と多く、ほかの保険やサービスと照らし合わせて確認するだけで保険料を下げられることがあります。自動車保険加入時に重複しやすい補償・特約と見直しのポイントでも詳しくまとめています。

代理店型とネット型、どちらが自分に合うか

自動車保険には大きく分けて「代理店型」と「ネット型(ダイレクト型)」があります。保険料や使い勝手に違いがあるため、自分に合ったほうを選ぶことが大切です。

代理店型は、担当者と対面や電話で相談しながら補償内容を決められるのが特徴です。保険の知識に自信がない方や、事故時の対応をサポートしてほしい方には安心感があります。ただし、代理店の手数料が保険料に含まれるため、ネット型と比べると保険料は高くなる傾向があります。

ネット型は、代理店を通さず保険会社と直接契約する分、保険料が安くなりやすいのが特徴です。見積もりから契約までWebで完結できる手軽さもあります。ただし、補償内容を自分で選ぶ必要があるため、何が必要で何が不要かをある程度理解しておくことが求められます。

「代理店型がいい」「ネット型がいい」と一概には言えません。保険の知識がある程度あって自分で比較できる人はネット型のメリットが大きいですし、誰かに相談しながら決めたい人は代理店型の安心感があります。

大事なのは、保険料の安さだけで決めず、自分にとって必要なサポートがあるかどうかで判断することです。ネット型が合うかどうかの判断基準はネット型自動車保険はやめたほうがいい?向いている人・向かない人で詳しくまとめています。

| 比較項目 | 代理店型 | ネット型 |

|---|---|---|

| 保険料 | 高めになりやすい | 安くなりやすい |

| 相談 | 担当者に相談しやすい | 自分で判断する部分が多い |

| 手続き | 代理店経由 | Web中心 |

| 向いている人 | 相談しながら決めたい人 | 自分で比較・判断できる人 |

保険会社を乗り換えるときの注意点

見直しの結果、保険会社を変えるほうがよさそうだとなった場合、乗り換えにはいくつか注意点があります。

まず、乗り換えは満期日に合わせて行うのが基本です。

新しい保険の補償開始日と今の保険の満期日がずれると、補償の空白期間が生まれてしまいます。逆に重複すると二重に保険料を支払うことになります。補償開始日=現在の保険の満期日になるよう調整しましょう。

満期ギリギリになると比較する時間が足りなくなるため、更新案内が届いたら早めに見積もりを取り始めるのがおすすめです。

等級の引き継ぎも確認しておきましょう。

保険会社を乗り換えても、ノンフリート等級は引き継がれます。ただし、満期日から一定期間を過ぎてしまうと等級がリセットされることがあるため、切れ目なく切り替えることが重要です。等級の仕組みについては自動車保険の等級とは?事故でどれくらい保険料が変わる?で解説しています。

もうひとつ注意したいのは、事故を起こして等級が下がっている場合です。

「事故あり係数」が適用されて保険料が割高になっている状態では、安い保険会社に乗り換えても事故あり係数は引き継がれるため、思ったほど安くならないことがあります。保険料だけを見るのではなく、等級と事故歴を含めて判断する必要があります。

乗り換え先と条件を揃えて比較するためには、今の保険の補償内容・特約・等級・免責金額などを正確に把握しておくことが必要です。保険証券や更新案内の書類を手元に用意してから比較を始めましょう。

一括見積もりを使うなら準備しておきたいもの

複数の保険会社を比較するなら、一括見積もりサービスを使うと効率的です。ひとつのフォームに情報を入力するだけで、複数社の見積もりをまとめて取ることができます。スムーズに入力するために、以下の情報を事前に整理しておきましょう。

- ☐ 車検証(型式、初度登録年月、ナンバーなどの車両情報)

- ☐ 現在の保険証券(今の補償内容、等級、特約、免責金額を確認するため)

- ☐ 免許証の色(ゴールド免許かどうかで保険料が変わる場合がある)

- ☐ 年間走行距離(おおよその距離を把握しておく)

- ☐ 使用目的(「日常・レジャー」「通勤・通学」「業務」のいずれか)

- ☐ 希望する補償内容(対人・対物・人身傷害の金額、車両保険の有無、特約)

特に大事なのは、各社の見積もりを「同じ条件」で比較することです。補償内容がバラバラだと、保険料の安さだけで選んでしまい、結果的に必要な補償が抜け落ちることがあります。希望する補償内容をあらかじめ決めておけば、各社の見積もりを正確に比較できます。

一括見積もりの使い方や注意点については自動車保険の一括見積もりは使うべき?メリット・デメリットと注意点で詳しくまとめています。

見直しでよくある失敗と、見直しに向いているタイミング

見直しで陥りやすい失敗パターンをまとめておきます。

もっとも多いのは、保険料だけで選んで補償が薄くなるパターンです。「一番安い見積もりに決めた」という選び方をすると、対物賠償が無制限でなかったり、人身傷害の金額が低かったりすることがあります。見積もりの金額だけでなく、補償内容を必ず比較しましょう。

次に多いのは、車両保険を外してから事故で困るケースです。車両保険を外す判断自体が悪いわけではありませんが、修理費や買い替え費用を自分で負担できるかを確認してから外すことが大切です。

運転者限定を狭めすぎるのもよくある失敗です。保険料を下げたくて「本人限定」にしたけれど、たまに配偶者や子どもが運転することがあった。その状態で事故が起きると補償されません。また、特約の重複に気づかないのも見落としやすいポイントです。個人賠償責任特約が火災保険と自動車保険の両方に付いていた、弁護士費用特約を家族全員の車に付けていた、といった重複は意外と多くあります。

そして満期ギリギリまで放置してしまうのもよくあるパターンです。時間がないから結局そのまま継続してしまう。更新案内が届いたタイミングで見積もりを取り始めれば、余裕を持って比較できます。

見直しに向いているタイミングとしては、更新案内が届いたとき、車を買い替えたとき、結婚や子どもの免許取得など家族構成が変わったとき、通勤で使わなくなったとき、年間走行距離が減ったとき、保険料が上がったと感じたとき。こうした変化があったときは、補償内容を確認する良い機会です。「高くなった」と感じたら、補償内容が変わっていないのに保険料だけ上がったのか、補償内容が変わったから上がったのかを確認しましょう。前者なら、他社との比較で安くなる可能性があります。

◎最大20社から見積が取れる!電話もかかってこないので安心!!

まとめ|自動車保険は”安さ”より先に”必要な補償”を決めよう

- 自動車保険の見直しは、ただ安くする作業ではない。今の自分に合っているかを確認する作業

- 対人賠償・対物賠償は基本的に無制限を前提に考え、人身傷害の金額も確認する

- 車両保険は車の価値・修理費・貯金・車への思い入れで判断する

- 運転者限定・年齢条件・使用目的は保険料に影響しやすいが、削りすぎて補償外になるリスクに注意

- 特約は一律に外すのではなく、必要なものと不要なものを判断する

- 必要な補償を決めたうえで、複数社を比較する。この順番が大切

今の保険料が高いと感じているなら、まずは現在の補償内容を確認したうえで、複数社の見積もりを比べてみましょう。比較した結果「今のままがベストだった」とわかれば、それはそれで安心材料になります。

コメント