自動車保険の更新案内を見て、「こんなに高かったっけ?」と感じたことはありませんか。

保険料を安くしたい。でも、安くするために補償を削りすぎて、事故のときに使えない保険になったら意味がない。このバランスが難しいところだと思います。

実は、自動車保険の保険料を下げる方法は「補償を削る」だけではありません。補償内容を変えずに安くできるポイントもあれば、補償を調整して保険料と折り合いをつける方法もあります。逆に、「ここだけは削ってはいけない」という線もあります。

この記事では、自動車保険を安くするための具体的な方法を、「補償を削らずに安くする」「補償を調整して安くする」「やってはいけない節約」の3つに分けて解説します。

自動車保険の保険料はどうやって決まるのか

保険料を安くする方法を考える前に、そもそも保険料がどのように決まるのかをざっくり理解しておくと、「どこをいじれば安くなるか」が見えてきます。

自動車保険の保険料は、大きく分けて以下の要素で決まります。

- 等級(ノンフリート等級):事故歴に応じた割引・割増の仕組み。無事故を続けると等級が上がり、保険料が安くなる

- 年齢条件:運転者の年齢制限を設けるほど保険料は安くなる

- 運転者限定:運転する人を限定するほど安くなる

- 車の型式別料率クラス:車種ごとの事故リスクに応じた区分。スポーツカーは高く、事故が少ない車種は安くなる傾向

- 使用目的・年間走行距離:通勤使用より日常・レジャー使用のほうが安くなりやすい

- 免許証の色:ゴールド免許だと割引がある保険会社が多い

- 補償内容:車両保険の有無やタイプ、特約の数などで大きく変わる

- 保険会社:同じ補償内容でも保険会社によって保険料は異なる

このうち、等級や車の料率クラスは自分ではすぐに変えられない要素です。一方で、年齢条件・運転者限定・使用目的・車両保険・特約・保険会社の選択は、見直すことで保険料に反映できる要素です。

つまり、保険料を安くする方法は「自分で変えられる部分を適正に設定すること」に集約されます。以下、具体的に見ていきます。

補償を削らずに安くできるポイント

まずは、補償内容を変えずに保険料を下げられる可能性がある項目です。ここを見直すだけで保険料が変わることがあるので、最初に確認してみてください。

使用目的を実態に合わせる

「通勤・通学」で契約しているけれど、転職や在宅勤務で実際は週末しか乗っていない。こうした場合、使用目的を「日常・レジャー」に変更するだけで保険料が下がることがあります。使用目的は保険料に影響する項目ですが、補償内容そのものは変わりません。ただし、実態と違う申告をすると事故時に補償されない可能性があるため、正確に申告することが前提です。

年間走行距離を見直す

走行距離区分がある保険会社では、年間走行距離が少ないほど保険料が安くなります。以前は年間1万km走っていたけど今は5,000kmくらい、という変化があったら、走行距離区分を変更できないか確認してみましょう。

ゴールド免許割引を確認する

免許がゴールドになっていれば、ゴールド免許割引が適用されます。免許更新でゴールドに変わったのに保険の契約情報が古いままだと、割引が適用されていないことがあります。

保険会社を変える

同じ補償内容でも、保険会社によって保険料はかなり違います。特に代理店型からネット型(ダイレクト型)への乗り換えは、代理店手数料がない分、保険料が安くなりやすい傾向があります。補償を削ったわけではなく、保険会社の料金体系の違いで安くなるパターンです。

ネット型が向いているかどうかはネット型自動車保険はやめたほうがいい?向いている人・向かない人で詳しくまとめています。複数社の保険料を比較したい場合は自動車保険の一括見積もりは使うべき?メリット・デメリットと注意点も参考にしてみてください。

各種割引を確認する

保険会社によっては、インターネット契約割引、早期契約割引、証券不発行割引、新車割引、セカンドカー割引など、さまざまな割引制度を用意しています。今の契約で使える割引が適用されているか確認してみましょう。

これらのポイントに共通するのは、補償内容自体は変えずに、契約条件や保険会社の選択で保険料を下げられるということです。保険料を安くしたいなら、まずこの「補償を削らない見直し」から始めるのが基本です。

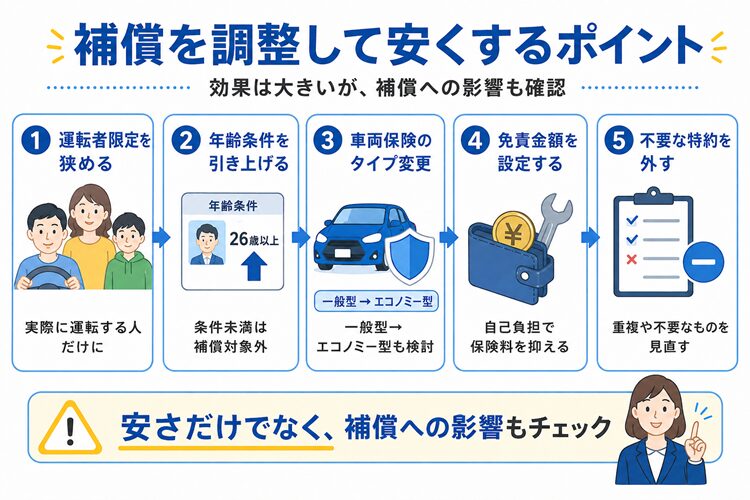

補償を調整して安くするポイント

補償を削らない見直しだけでは十分に安くならない場合、次に検討するのが「補償の調整」です。ここは補償内容に影響するため、自分の状況に合わせて慎重に判断する必要があります。

運転者限定を狭める

「家族限定」を「本人・配偶者限定」や「本人限定」に変更すると、保険料は安くなります。ただし、限定範囲外の人が運転して事故を起こすと補償されません。たとえば子どもが帰省したときにたまに運転することがあるなら、「本人限定」にしてしまうのは危険です。実際に運転する人がすべて限定範囲に含まれているかを必ず確認してください。

年齢条件を引き上げる

年齢条件は「全年齢」「21歳以上」「26歳以上」「30歳以上(35歳以上)」などがあり、年齢条件を上げるほど保険料は安くなります。子どもが独立して車を運転しなくなった、家族の中で一番若い運転者の年齢が上がった、といった変化があれば見直しのチャンスです。ただし、年齢条件未満の人が運転した場合は補償の対象外になります。

車両保険のタイプを変更する

車両保険は保険料への影響がもっとも大きい項目です。「一般型」から「エコノミー型」に変更するだけで保険料はかなり下がります。エコノミー型は自損事故や当て逃げが補償対象外になりますが、相手がいる事故・盗難・自然災害・いたずらなどはカバーされます。「自分でぶつけるリスクは割り切る」と判断できるなら、エコノミー型への変更は有力な選択肢です。

車両保険の免責金額を設定する

免責金額とは、車両保険を使ったときに自己負担する金額のことです。免責0円から5万円や10万円に変更すると、保険料が下がります。少額の修理では保険を使わずに自費で直す前提にしておき、大きな損害のときだけ保険を使う。この考え方で免責金額を設定すれば、補償を残しながら保険料を抑えられます。

車両保険を外す

車両保険を完全に外すと、保険料はもっとも大きく下がります。ただし、自分の車の損害はすべて自己負担になります。車の時価額が低く、修理費や買い替え費用を自分で払えるなら外す選択もありますが、ローンが残っている車や新車には慎重に判断してください。車両保険の判断基準については車両保険はいらない?必要な人・外してもいい人の判断基準で詳しく解説しています。

不要な特約を外す

特約の中に、今の生活では使わないものが残っていることがあります。たとえば、ファミリーバイク特約を付けているけど原付にもう乗っていない。代車費用特約があるけど、ほかに車がある。こうした不要な特約を外せば保険料は下がります。

ただし、特約には外さないほうがいいものもあります。弁護士費用特約は年間の保険料が数百円〜数千円程度のことが多く、もらい事故で示談交渉が必要になったときに役立ちます。コストの割に大きな安心を得られる特約なので、保険料を下げるために真っ先に外す候補にするのはおすすめしません。

また、個人賠償責任特約や弁護士費用特約が、火災保険など他の保険と重複して付いている場合は、片方を外すことで保険料を節約できます。重複しやすい特約については自動車保険加入時に重複しやすい補償・特約と見直しのポイントも参考にしてみてください。

| 見直し項目 | 保険料への影響 | 補償への影響 |

|---|---|---|

| 使用目的・走行距離の変更 | 中 | なし(実態に合わせるだけ) |

| 保険会社の変更 | 大 | なし(同じ補償で比較する前提) |

| 運転者限定の変更 | 大 | あり(限定外の人は補償されない) |

| 年齢条件の引き上げ | 大 | あり(条件未満は補償されない) |

| 車両保険のタイプ変更 | 大 | あり(エコノミー型は自損事故が対象外) |

| 免責金額の設定 | 中 | あり(事故時の自己負担が発生) |

| 車両保険を外す | 大 | あり(自分の車の損害は全額自己負担) |

| 特約を外す | 小〜中 | あり(外した特約の補償がなくなる) |

やってはいけない節約

保険料を安くしたい気持ちはわかりますが、削ってはいけないラインがあります。ここを間違えると、事故のときに取り返しのつかないことになりかねません。

対人賠償・対物賠償を無制限から下げる

対人賠償と対物賠償は、基本的に無制限が前提です。保険料を安くするためにここを制限する人がたまにいますが、交通事故の賠償額は数千万円〜数億円になることがあります。仮に対人賠償を2億円や1億円に設定しても保険料はほとんど変わりません。それなのに万が一のときにカバーしきれないリスクだけが残ります。対人・対物で保険料を削ろうとするのは、リスクに対してメリットがまったく見合わない選択です。

人身傷害の金額を必要以上に下げる

人身傷害の補償金額を下げると保険料は安くなりますが、自分や家族がケガをしたときの補償が不十分になります。特に扶養家族がいる方は、万が一のことを考えて金額が適切か確認してから調整してください。

運転する可能性がある家族を限定範囲から外す

「普段は自分しか運転しないから本人限定でいいだろう」と思っていても、配偶者が急に運転する場面や、帰省した子どもがちょっと車を借りるケースは意外とあります。限定範囲外の人が運転中に事故を起こすと、補償されません。

弁護士費用特約を安易に外す

弁護士費用特約は保険料への影響が小さいわりに、もらい事故で大きな味方になります。もらい事故(自分に過失がない事故)では、保険会社は相手との交渉ができません。弁護士費用特約がないと、自費で弁護士を依頼するか、自分で相手と交渉することになります。年間数百円〜数千円で付けられることが多いので、コスト削減の優先度は低い特約です。弁護士費用特約について詳しくは弁護士費用特約は必要?自動車保険で外す前に考えたいことで解説しています。

保険料を安くするとき、削る順番を間違えると「安い保険」ではなく「使えない保険」になります。対人・対物は絶対に無制限のまま。人身傷害と弁護士費用特約は慎重に判断。保険料の調整は、車両保険・運転者限定・年齢条件・使用目的・保険会社の選択で行う。この順番を守ることが大切です。

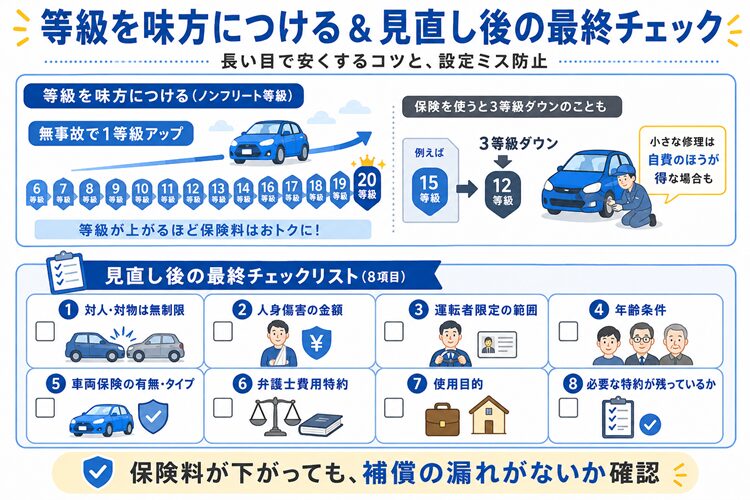

等級を味方につける|長い目で保険料を下げる

ここまでは「今すぐ見直してできること」を中心に書きましたが、長い目で見ると等級を育てることが保険料を安くするもっとも確実な方法です。

ノンフリート等級は1〜20等級まであり、無事故を続けると毎年1等級ずつ上がって割引率が大きくなります。逆に事故を起こして保険を使うと3等級下がり、「事故あり係数」が適用されて保険料が大幅に上がります。

だからこそ、小さな修理で安易に保険を使わないことも保険料を抑えるうえで重要です。たとえば数万円程度の修理で車両保険を使うと、等級ダウンによる翌年以降の保険料の増額分のほうが大きくなることがあります。修理費と等級ダウンの影響を比べて、保険を使うかどうかを判断する。この感覚を持っておくと、長期的に保険料を抑えやすくなります。

等級の仕組みについて詳しくは自動車保険の等級とは?事故でどれくらい保険料が変わる?で解説しています。

安くした後に確認してほしいこと

見直しで保険料を安くしたあと、「本当にこの内容で大丈夫か」を確認するステップを忘れないでください。

- ☐ 対人賠償・対物賠償は無制限になっているか

- ☐ 人身傷害の金額は自分の家族構成に合っているか

- ☐ 運転者限定の範囲に、実際に運転する家族が全員含まれているか

- ☐ 年齢条件に合わない家族が運転する可能性はないか

- ☐ 車両保険を外した場合、修理費や買い替え費用を自費で出せるか

- ☐ 弁護士費用特約が付いているか

- ☐ 使用目的は実態に合っているか

- ☐ ファミリーバイク特約など、必要な特約が残っているか

保険料が下がったことに安心して、補償の漏れに気づかないケースは少なくありません。特に運転者限定と年齢条件は、設定を間違えると事故時に「補償対象外」と言われてしまう可能性があるため、慎重に確認してください。

ファミリーバイク特約について詳しくはファミリーバイク特約とは?原付・125ccに乗る人が確認すべき補償を参考にしてみてください。

まとめ|自動車保険は「必要な補償を残して」安くしよう

- 保険料を安くする方法は「補償を削る」だけではない

- 使用目的・走行距離・保険会社の変更は、補償を変えずに安くできる可能性がある

- 車両保険のタイプ変更・免責金額の設定・運転者限定の調整は、補償に影響するが効果が大きい

- 対人・対物は絶対に無制限のまま。人身傷害・弁護士費用特約も慎重に判断

- 「補償を削らない見直し」→「補償を調整する見直し」の順番で考えるのがポイント

保険料が高いと感じたら、まず「補償を削らずに安くできる部分」がないか確認してみてください。それでも足りなければ、車両保険や特約を自分の状況に合わせて調整する。この順番で見直すと、必要な補償を残したまま保険料を下げられるポイントが見つかりやすくなります。

自動車保険全体の見直し方は自動車保険の見直し完全ガイドで解説しています。

コメント